Параметры для платежной системы для формирования чеков:

Ставка НДС:Предмет расчета:

Способ расчета:

1С Бухгалтерия 3.0.66.53

- В учетной политике должно быть отмечено, что ведется раздельный учет НДС.

- Во время оформления документов Поступление товаров и услуг, для каждого строки указывается способ дальнейшего учета НДС.

- В конце отчетного периода создается документ «Распределение НДС», в котором подсчитывается, на какую сумму реализовано товаров/услуг с НДС и без НДС.

А затем, в этой же пропорции распределяем НДС по каждой строке документа Поступления, где было указано «Распределять». Часть НДС, приходящаяся на продажи без НДС, включается в стоимость товара/услуги этим же документом. - А часть НДС, приходящаяся на продажи с НДС, принимается к вычету, для чего в документе «Формирование записей книги покупок» создаются необходимые записи.

Подробно.

Настройка параметров учета и учетной политики.

Первое что надо сделать – Меню / Администрирование / Параметры учета / Настройка плана счетов / Учет сумм НДС по приобретенным ценностям / поставить флаг «По способам учета».

Совет – на каждый год создавайте новую строку учетной политики для каждого года. Если появятся изменения в работе с программы с учетной политикой, которые не возможны в предыдущих годах, изменения можете не увидеть. И еще – после внесения изменений в учетную политику требуется перепровести все документы, входящие в период изменения.

На закладке «НДС» поставить флаг "Ведется раздельный учет входящего НДС " и "Раздельный учет НДС по способам учета". Установите дату начала применения.

ВНИМАНИЕ . После установки данного флага в документах вида "Счет-фактура полученная" исчезает возможность установки флага "Отразить вычет НДС в книги покупок датой получения". Отразить вычет возможно только регламентным документом " Формирование записей книги покупок".

При переходе с версии 2.0 возможно этот флаг не увидите, если учетная политика создана на несколько лет. Создайте отдельную строку на последний год.

Не забудьте, что при переходе с версии 2.0 в первом периоде раздельного учета требуется выполнить регламентную операцию «Переход на раздельный учет НДС на счете 19». Находится Меню / Операции / Помощник по учету НДС.

Ввод начальных остатков

Оформление документа «Распределение НДС»

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке "Выручка от реализации" автоматически заполняется база распределения. Если вас не устраивают рассчитанные суммы, вы их можете исправить.

На закладке "Распределение" табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы, списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии, но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Оформление документа "Формирование записей книги покупок"

Этот документ ничем не отличается от обычного. Можно только заметить, что если часть поступивших материалов была списана, а часть пока нет, в документе «Распределение НДС» эти материалы были разбиты на разные строки, а в этом документе они вновь собираются в одну строку.

Общие замечания.

Пример № 1

Надо распределить НДС в сумме 40 рублей от полученных услуг, которые использовались для реализации товаров с НДС и без НДС. При оформлении поступления НДС был помечен к распределению.

В нашем примере 4/5 должно приниматься к вычету, а 1/5 учитываться в стоимости. Для чего в документе "Распределение НДС" третье субконто 19 счета с «Распределяется» будет изменено: у суммы НДС 32 рубля на «Принимается к вычету», а у суммы НДС 8 рублей на «Учитывается в стоимости».

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу "Распределение НДС" разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов (например 10.01). У списанных – 20 или 26, в зависимости от ваших настроек.

В документе "Формирование записей книги покупок" эти строки опять объединяются.

Особенности.

Особенности раздельного учета НДС для ОС и НМА

Раздельный учет НДС на счете 19 ведется по всем видам приобретаемых ценностей, в том числе и по ОС и НМА. При приобретении объекта основного средства или нематериального актива также указывается способ учета НДС, а при принятии к учету он может быть скорректирован. Распределение НДС по ОС и НМА производится тем же документом что и по остальным ценностям. Однако по ОС и НМА налоговым кодексом предусмотрена возможность распределения НДС по итогам месяца. Если документ распределение НДС ввести за 1-й или 2-й месяц квартала выручка будет рассчитана за соответствующий месяц, а распределение НДС будет производиться только по объектам ОС и НМА принятым к учету в текущем месяце.

Изменение способа учета НДС

Если при поступлении материалов был указан один способ учета (например «Распределять»), а при списание бухгалтер понял, что надо «Принять к вычету», то в документе «Требование-накладная» можно указать нужный способ. Для этих материалов будет использоваться он.

ВНИМАНИЕ! Изменить способ учета НДС можно только до распределения НДС . Это значит, если вы делаете документ "Распределение НДС" в конце квартала, будет распределен НДС всех материалов, поступивших в этом квартале. И тех, что вы списали, и пока находящихся на складе. А значит, что в следующем квартале изменить способ списания НДС у этих материалов вы уже не сможете.

Если есть реализация по ставке 0%

В этом случае перед документом "Распределение НДС" необходимо создать документ "Подтверждение нулевой ставки НДС". По клавише "Заполнить" в табличную часть попадут все реализации по ставке 0%, которые не попадали в книгу продаж. Возможно там будут документы не только за отчетный период, проверьте.

В документе "Распределение НДС" никаких особенностей нет.Но советую открыть движения, сделанные этим документом, и проконтролировать закладку "НДС предъявленный, реализация 0%". В графе "Состояние" во всех строках должно быть "Подтверждена реализация 0%". Если будет "Ожидается подтверждение 0%" , НДС по этой строке не попадет в книгу покупок. Проблемы здесь возможны из-за времени документов 23:59:59. .

«НДС в 1С 8 2» — это сложный блок учёта, также труден он в понимании и осознании. НДС – это федеральный налог, который появляется у предприятия создающего дополнительную рыночную ценность, при сделках связанных с реализацией товара, работы, услуги (далее по тексту товара). Поэтапное представление учёта налога, наглядно выглядит так: «Исходящий НДС» (рассчитывается на выручку от реализации); «Входящий НДС» (уплаченный поставщикам); найденная разница «Исходящим НДС» минус «Входящий НДС», равна сумме, которую обязаны уплатить юридические лица в федеральный бюджет государственной казны.

Счета, участвующие в учёте НДС

- 68.02;

- 68.32;

- 76 ВА;

- 76 АВ;

- 76 ОТ;

- 76 НА.

В списке бухгалтерских счетов, существует счёт, который в типовой конфигурации определён для учёта и сбора НДС. Учет налога на добавленную стоимость в 1с ведётся на счёте 19, у которого есть субсчета.

Счёт активно-пассивный 68.02 в типовой конфигурации используется для учёта сводных цифр по НДС и составления декларации, которая ежемесячно предоставляется в контролирующие инстанции.

Декларация часто меняется, поэтому необходимо наблюдать за изменениями в справочно-правовых системах и применять их в работе.

Счёт 68.2 субсчёт 2 необходим для учёта по экспортным сделкам, когда идёт о возмещении НДС из бюджета, при разрешении контролирующего органа. Здесь нужно говорить о раздельном учёте в типовой конфигурации входного налога.

Для учёта НДС, когда фирмы представляют себя в роли агента (налогового), существует в типовой конфигурации счёт 68.32, он звучит как «НДС при использовании обязанностей налогового агента».

Поступившие предварительные оплаты и авансы от покупателей (далее по тексту предоплаты) отражаются на бухгалтерском счёте 62.02 «Авансы от покупателей», а НДС по этим сделкам в типовой конфигурации на счёте 76 АВ.

Когда сама фирма производит перечисление авансов и предоплаты контрагентам, согласно условиям договора, в типовой конфигурации существует счет 76.ВА.

В типовой конфигурации, перед тем, как начать работать, обязательно проверьте, настройку учётной политики.

В типовой конфигурации учтены все требования действующих законодательных актов в области налогообложения.

Как работает, в типовой конфигурации, «с/ф выданная»?

- На отгрузку;

Она выставляется при совершении операций связанных с налогообложением.

Оформление её происходит, при соблюдении структуры подчинённости, на основании сделок по продаже. Бухгалтерская проводка, а также позиция в при проведении документа «Реализации».

Д-т 90.03 К-т 68.02

- при получении аванса;

Создаётся с/ф на поступивший от покупателя аванс, основанием является платёжный документ. При выполнении обработки «Формирование с/ф на аванс» можно автоматически создать с/ф на аванс при нажатии клавиши «Заполнить».

Если провести с\ф указываются проводка по учёту налога, а в книге продаж появляется строка по НДС.

Д-т 76 АВ К-т 68.02

Когда идёт отгрузка, производится зачёт поступившей ранее предоплаты. Регламентной процедурой создаётся запись с/ф на закладке «Вычет НДС с полученных авансов» документа «Формирование записей книги покупок».

Д-т 68.02 К-т 76 АВ

- на увеличение стоимости;

Оформляется, с использованием операции «Корректировка реализации».

В документах проставляется галочка:

— В реализации — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Документ «Корректировка реализации» необходимо провести, после этого отображаются позиции по счетам на сумму откорректированной продажной стоимости и начисленному НДС. Встают записи, аналогичные первичным:

— Д-т 62.01 К-т 90.01;

— Д-т 90.03 К-т 68.02.

В книге продаж появляется строка, в момент проведения с/ф на корректировочные позиции.

- на уменьшение стоимости.

Она оформляется с использованием документа «Корректировка реализации».

Проставляется признак:

— В документе реализации — «Корректировка по согласованию сторон»;

— В документе с/ф – «Корректировочный».

Регламентной процедурой по созданию книги покупок появляется строка корректировочной с/ф, также создаются записи на счетах:

Д-т 68.02 К-т 19.09

Счёт 19 субсчёт 09 применяется для отражения корректировочной суммы НДС, связанной с уменьшением стоимости продажи. Снижения цены прописывают в двухстороннем соглашении (изменении) к договору.

Формирование записей корректировочной с/ф отражается в книге покупок на закладке «Вычет НДС по уменьшению стоимости реализации».

Как работает регламентный документ «Формирование записей к книге продаж»?

Последним числом каждого месяца, используя закладку «Восстановление по авансам» необходимо . После этой процедуры происходит запись с/ф по выданным авансам и создание проводок. Речь идёт по восстановлению налога по сделкам, по которым был ранее выдан фирмой аванс, а затем произошёл возврат аванса или приход товара. Записи:

Д-т 76 ВА К-т 68.02

Все операции, которые не являются регламентными правильно проводить в базе ранее времени 23:59:58, а регламентные — следуя схеме очерёдности последним числом месяца, временем 23:59:59. Тогда БУ и НУ будет достоверным, правильным и все операции будут учтены.

Как работает с/ф полученный?

- на поступление;

На основании операций по приобретению товара создаётся с/ф.

Запись по НДС выполняется операцией «Поступление товара или услуг».

— Д-т 19.03 К-т 60.01;

— Д-т 19.04 К-т 60.01.

Можно двумя вариантами формировать запись с/ф в книге покупок:

— В с/ф нужно поставить галочку, для расчёта вычета по НДС;

— В поступлении ставиться галочка, по расчёту вычета по НДС.

По оприходованным ТМЦ, можно принять НДС к вычету, согласно разъяснительным письмам Минфина в течение трёхлетнего периода, исчисление идёт с момента возникновения этого ПРАВА. По истечению указанного периода воспользоваться возмещение будет нельзя.

- на выданный аванс;

С/ф от поставщика на полученный им аванс передаётся покупателю. Она служит основанием для отражения в 1С документа «С/ф полученный». В нём требуется поставить флажок «Отразить вычет НДС». После этого встают на учёт бухгалтерские записи:

Д-т 68.02 К-т 76 ВА

Можно применять вычет НДС с выданных авансов, согласно разъяснительным письмам Минфина, только в отчётном месяце, то есть когда это ПРАВО возникло, переносит вычет на последующие отчетные периоды нельзя.

Когда происходит поступление товара, то в книге продаж «С/ф полученный» регистрируется на сумму выданного аванса поставщику, на закладке «Восстановление по авансам».

Если ТМЦ поступает частично, и не покрывает полностью выданный аванс, восстановление НДС в программе 1С по авансу, ранее полученному, происходит именно на сумму частичного поступления.

Запись, связанная с восстановлением налога с аванса осуществляется в книге продаж. В результате создаются бухгалтерские счета:

Д-т 76 ВА К-т 68.02

- на увеличение стоимости;

С/ф на изменение стоимости в сторону увеличения оформляется так же, что при уменьшении.

Оформляются проводки при проведении документа «Корректировка поступления».

Д-т 19.03 К-т 60.01

- на уменьшение стоимости.

Документ «С/ф полученный» оформляется с использованием документа «Корректировка поступления».

В документах проставляется признак:

— В поступлении — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Записи по корректировке стоимости поступившего товара осуществляются документом «Корректировка поступления». Возникают такие записи:

Д-т 19.03 К-т 60.01 – сторно

Для формирования записей в книге продаж необходимо в документе «Корректировка поступления» поставить флажок «Восстановление НДС в книге продаж».

Д-т 19.03 К-т 68.02

Как работает регламент по «Формированию записей к книге покупок»?

Регламентный документ «Формирование записей в книге покупок» находящийся в журнале «Регламентные документы НДС», нужен для автоматического заполнения книги покупок. Формируется он на основании созданных и проведённых в базе документов, которые отражают факт поступления товара.

Осуществляя создание регламентных операций лучше использовать «Помощник по учёту НДС», это будет:

- Просто;

- Надёжно;

- Наглядно.

Ощутимые изменения коснулись нововведений в базе «1С: Бухгалтерия 8» ред. 3.0, прописан механизм, который определяет порядок действий по ведению раздельного учёта входного НДС.

Раздельный учёт, это?

В типовой конфигурации вести раздельный учёт «входного НДС» появляется у налогоплательщика при операциях, которые налогом:

- Облагаются;

- Не облагаются.

Налогоплательщик могут не вести раздельный учёт, согласно абзац 8 пункта 5 статьи 170 Налогового Кодекса РФ, в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство.

Контролирующие органы, в рамках выездной, камеральной проверки при обнаружении факта, когда фирма обязана по входному НДС осуществлять раздельный учёт, но по каким-то причинам не совершающая раздельный учёт, могут отказать в принятии определённой доли входного налога к вычету.

Раздельный учёт также необходим при экспортных поставках со ставкой 0 % НДС.

Для облегчения ведения в раздельный учёт разработчики добавили к счёту 19 новое субконто «Способ учёта НДС».

Оно, даёт возможность, осуществлять по поступившим операциям раздельный учёт:

- В течение всего месяца, не ожидая окончания;

- Прозрачно;

- Понятно;

- Наглядно.

Чтобы, не подвергать организацию штрафным санкциям и пени, лучше осуществлять раздельный учёт в базе.

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

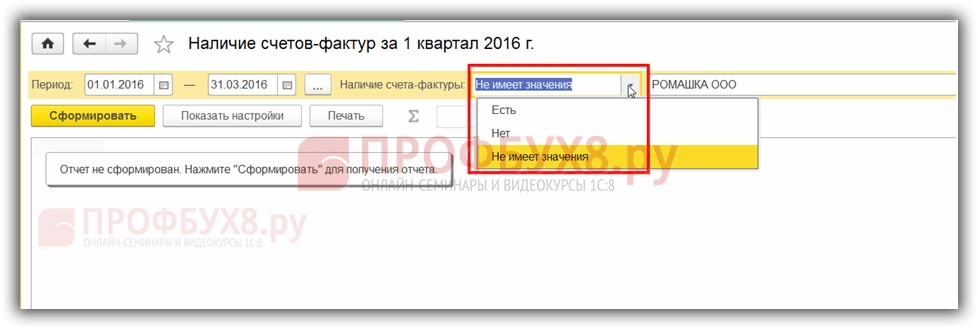

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

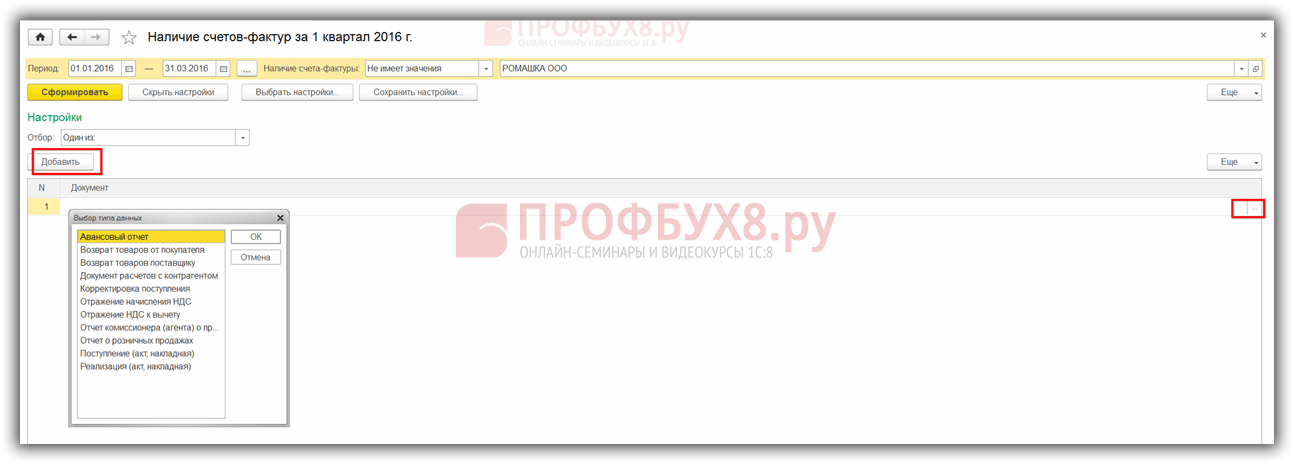

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

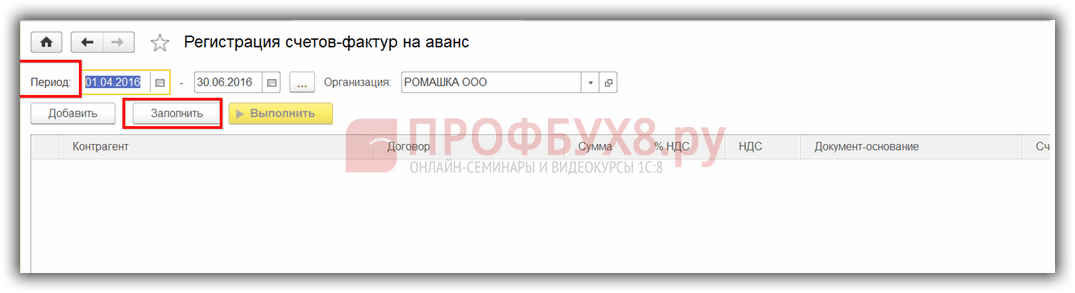

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

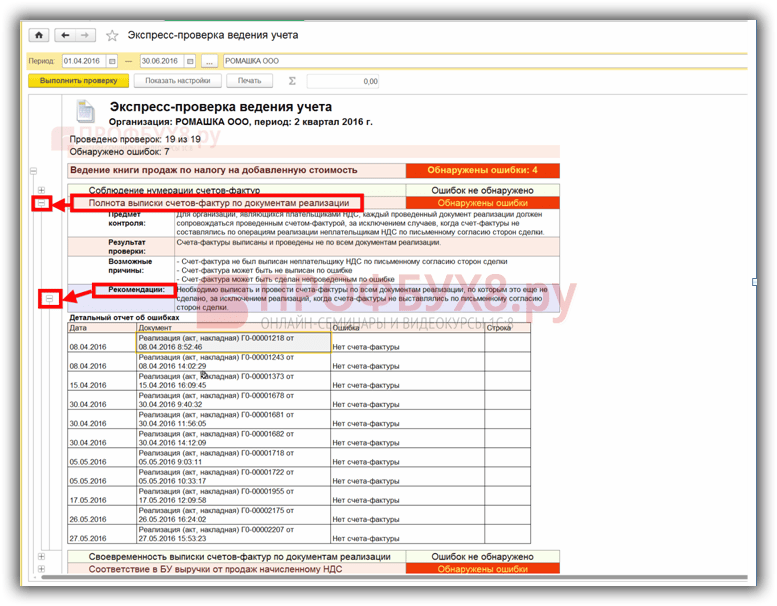

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

В данной статье мы поговорим о восстановлении НДС и отражении этой операции в 1С 8.3 на примере конфигурации 1С Бухгалтерия предприятия.

Зачастую сам термин «восстановление НДС» вызывает вопросы. Попробуем его объяснить. Если коротко, то восстановление является операцией, обратной получению вычета по НДС, т.е. по уже полученному когда-то вычету делают корректировку, уменьшая этот вычет или полностью отменяя его. Если кому-то будет более понятно, то теоретически можно сказать, что мы сторнируем вычет по НДС полностью или частично в зависимости от ситуации. Но вот только термин «сторно» в данном случае не применяется, а говорят, что «надо восстановить НДС».

Если говорить более подробно, то при поступлении материалов, товаров, ОС и т.д. входящий НДС зачастую является налоговым вычетом, который в период поступления уменьшает сумму налога к уплате. Для того чтобы применить такой вычет, должно совпасть несколько условий, например:

- Правильно оформленный СФ;

- Поступившие ценности используются в деятельности, облагаемой НДС;

- Получатель ценностей является плательщиком НДС и т.д.

Теперь представим ситуацию, когда в момент оприходования ценностей все эти условия выполнялись, и вычет был принят. Через некоторое время условия поменялись, и получилось, что вычет использовать нельзя. Вот в этом случае и делают восстановление НДС.

Другим вариантом, когда надо восстанавливать НДС, является предоплата поставщику покупателем. Делая предоплату, покупатель может использовать вычет по НДС, формируя в учете проводку 68.НДС – 76.ВА. Когда покупатель получит отгрузку по такому авансу, он сделает вычет по поступившим позициям с проводкой 68.НДС – 19. Тогда получается, что по одной отгрузке будет два вычета. Такая ситуация невозможна, поэтому первый вычет необходимо восстановить.

Перечень ситуаций, когда следует восстанавливать НДС, приведен в НК, ст. 170 п.3. И хотя практика судебных решений говорит о том, что этот перечень является закрытым, тем не менее налоговые органы зачастую требуют восстанавливать НДС и в других случаях, например, при хищении имущества. Здесь предприятие само должно решить, будет ли восстанавливать налог или не станет этого делать (в этом случае не обойтись без судебных заседаний).

Поскольку восстановление НДС всегда приводит к увеличению суммы налога к уплате, в проводках Кт всегда будет 68.НДС, а по Дт возможны варианты, в зависимости от ситуации. Отражать такие операции следует в Книге Покупок.

Рассмотрим наиболее распространенные случаи восстановления НДС.

Восстановление НДС на примере конфигурации 1С:Бухгалтерия

Теперь от теории к практике. Рассмотрим два варианта, как отразить восстановление НДС в 1С Бухгалтерии.

Пример 1. Наиболее частый случай восстановления НДС. Покупателем выполнена предоплата за партию товаров, оба контрагента плательщики НДС. Сумма предоплаты 118000 руб., в т.ч. НДС 18000. Через несколько дней после предоплаты организация получила материальные ценности на сумму 94400 руб., в т.ч. НДС 14400 руб.

Учет авансовых платежей в 1С хорошо автоматизирован. По оплате автоматически сформировались корректные проводки.

Если в этот момент сформировать Книгу покупок, у нас будет два вычета по одной поставке.

Следует провести восстановление НДС. Для этого в меню Операции выбираем пункт

Предлагает перепровести документы и сформировать регламентные операции – формирование записей книги покупок и продаж.

Нас интересует Нажимаем кнопку Заполнить документ, табличная часть сформируется автоматически.

Смотрим проводки. Программа автоматически восстанавливает НДС, анализируя сумму аванса и последующую отгрузки. В нашем случае поставка меньше уплаченных авансовых платежей, восстанавливаем сумму в размере, равной полученной отгрузке от поставщика.

Пример 2. В 4-м квартале по поступившей партии материалов из примера 1 следует восстановить НДС с суммы 40000 руб., расчетная сумма НДС равна 7200 руб.

В данном случае программа не может автоматически определить, в каком периоде и объеме следует восстанавливать НДС. Поэтому создаем соответствующий документ Восстановление НДС. Он находится в разделе

Нажимаем кнопку Создать, из списка вариантов выбираем документ на восстановление НДС.

Чтобы НДС не «завис» на счете 19, его надо списать. Документ можно создать на основании поступления.

По умолчанию предлагается для корректировки вся сумма поступления, нам следует ее скорректировать.

На закладке Счет списания указываем счет 91.02.

Обратите внимание на значение справочника расходов. Здесь можно установить параметр, принимаются ли расходы в затраты в целях исчисления налога на прибыль или нет.

Если принимаются, проводки будут следующие:

Еще один частый пример, с которым могут столкнуться многие предприятия – изменение суммы поставки из-за корректировки цены и (или) количества отгруженных позиций, в результате чего может возникнуть потребность восстановить НДС. Такие операции приводят к появлению корректировочных счет-фактур, порядок отражения которых мы подробно рассмотрим в другой статье.